2011年注會《審計》講義:第二十六章(1)

第一節(jié) 審計報告概述

審計報告是指注冊會計師根據(jù)中國注冊會計師審計準(zhǔn)則的規(guī)定,在實施審計工作的基礎(chǔ)上對被審計單位財務(wù)報表發(fā)表審計意見的書面文件。

注冊會計師簽發(fā)的審計報告,主要具有鑒證、保護和證明三方面的作用。

(一) 鑒定作用

是以超然獨立的第三者身份。

(二)保護作用

(三)證明作用

第二節(jié) 審計意見的形成和審計報告的類型

一、審計意見的形成

注冊會計師應(yīng)當(dāng)評價根據(jù)審計證據(jù)得出的結(jié)論,以作為對財務(wù)報表形成審計意見的基礎(chǔ)。在對財務(wù)報表形成審計意見時,注冊會計師應(yīng)當(dāng)根據(jù)已獲取的審計證據(jù),評價是否已對財務(wù)報表整體不存在重大錯報獲取合理保證。

二、評價財務(wù)報表合法性應(yīng)當(dāng)考慮的內(nèi)容

三、評價財務(wù)報表公允性應(yīng)當(dāng)考慮的內(nèi)容

四、審計報告的類型(掌握根據(jù)重要性水平判斷發(fā)表的意見類型)

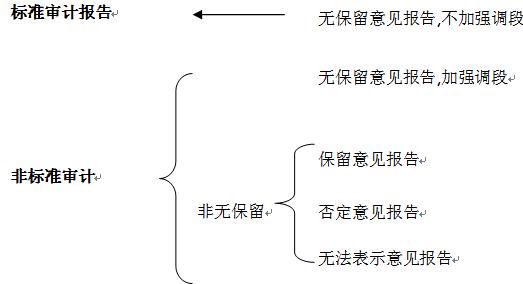

審計報告的四種基本類型:無保留意見報告、保留意見報告、否定意見報告和無法表示意見報告。

審計報告分為標(biāo)準(zhǔn)審計報告和非標(biāo)準(zhǔn)審計報告。當(dāng)注冊會計師出具的無保留意見的審計報告不附加說明段、強調(diào)事項段或任何修飾性用語時,該報告稱為標(biāo)準(zhǔn)審計報告。

非標(biāo)準(zhǔn)審計報告,是指標(biāo)準(zhǔn)審計報告以外的其他審計報告,包括帶強調(diào)事項段的無保留意見的審計報告和非無保留意見的審計報告。非無保留意見的審計報告包括保留意見的審計報告、否定意見的審計報告和無法表示意見的審計報告。

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)