注冊會計師 會計 輔導講義之:或有事項(1)

一、或有事項的概念

或有事項,是指過去的交易或者事項形成的,其結果須由某些未來事項的發生或不發生才能決定的不確定事項。常見的或有事項主要包括:未決訴訟或仲裁、債務擔保、產品質量保證(含產品安全保證)、承諾、虧損合同、重組義務、環境污染整治等。其中,虧損合同、重組義務是本準則特別規定的或有事項。

對于或有事項,會計處理的思路是:根據謹慎性要求,對于或有事項涉及的“或有資產”,不能確認入賬,如果很可能導致經濟利益流入企業,可以披露。對于“與或有事項相關的義務”,有三種處理辦法:確認入賬,表內列示;不確認入賬,表外披露;既不在表內反映也不在表外披露。

二、或有事項的確認與計量

1.或有事項的確認

如果與或有事項相關的義務同時符合以下3個條件,企業應將其確認為預計負債:

(1)該義務是企業承擔的現時義務,而不是潛在義務。例如,在專利權使用糾紛中,判明本公司侵權了其他公司的專利權,就發生了現時義務。又如,在執行合同中,本公司違約導致對方發生經濟損失,被告上法庭,因違約的事實已經發生,應承擔相應的現時義務。

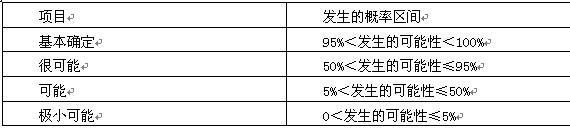

(2)履行該義務很可能導致經濟利益流出企業。在對或有事項加以確認時,通常需要對其發生的概率加以分析和判斷。一般情況下,發生的概率分為以下四個層次:

(3)該義務的金額能夠可靠地計量。由于或有事項具有不確定性,或有事項產生的現時義務的金額也具有不確定性,需要估計。要對或有事項確認一項負債,相關現時義務的金額應能夠可靠估計。

應注意的是,估計或有事項相關現時義務的金額,應當考慮下列因素:

①企業應當充分考慮與或有事項有關的風險和不確定性,并在低估和高估預計負債金額之間尋找平衡點。

②相關現時義務的金額通常應當等于未來應支付的金額。未來應支付金額與其現值相差較大的,如30年后油井或核電站的棄置費用等,應當按照未來應支付金額的現值確定。

③企業應當考慮可能影響履行現時義務所需金額的相關未來事項,如未來技術進步、相關法規出臺等。

④企業不應考慮預期處置相關資產的利得。

【例1】2007年12月25日甲公司因侵犯B企業的專利權被B企業起訴,要求賠償100萬元,至12月31日法院尚未判決。甲公司經研究認為,侵權事實成立,本訴訟敗訴的可能性為80%,最可能賠償金額為60萬元。則甲公司在年末會計處理如下:?

借:營業外支出 60?

貸:預計負債 60?

2.或有事項的計量

或有事項的計量主要涉及兩個問題:一是最佳估計數的確定;二是預期可獲得的補償的處理。

(1)預計負債應當按照履行相關現時義務所需支出的最佳估計數進行初始計量。最佳估計數按照如下方法確定:

①所需支出存在一個連續范圍,且該范圍內各種結果發生的可能性是相同的,最佳估計數應當按照該范圍內的中間值確定。如例1,假設甲公司認為很可能賠償的金額在50萬元―70萬元之間,且該范圍內各種結果發生的可能性相同,則按其中間值確定預計負債60萬元。

②在其他情況下,最佳估計數應當分別下列情況處理:

a.或有事項涉及單個項目的,按最可能發生金額確定。“涉及單個項目”指或有事項涉及的項目只有一個,如一項未決訴訟、一項未決仲裁或一項債務擔保等。上述例1即為單個項目。

b.或有事項涉及多個項目的,按照各種可能結果及相關概率確定(計算加權平均數)。“涉及多個項目”指或有事項涉及的項目不只一個。如在產品質量保證中,提出產品保修要求的可能有許多客戶,相應地,企業對這些客戶負有保修義務,應根據發生質量問題的概率及相關的保修費用計算確定應予確認的負債金額(即計算加權平均數)。

【例2】甲公司2007年銷售丁產品1000萬元,將在產品保修期內對發生的質量問題免費維修。按照以往經驗,不發生質量問題的可能性為80%,無須支付維修費;發生較小質量問題的可能性為15%,發生較小質量問題后發生的維修費為銷售收入的2%;發生較大質量問題的可能性為4%,發生較大質量問題后發生的維修費為銷售收入的10%;發生嚴重質量問題的可能性為1%,發生嚴重質量問題后發生的維修費為銷售收入的20%。

則2007年應計提的產品質量保證金=(1000 ×2%) ×15%+(1000 ×10%) ×4%+(1000 ×20%)×1%=3+4+2=9(萬元)。甲公司的賬務處理是:

借:銷售費用 9

貸:預計負債――產品質量保證金 9

(2)企業清償預計負債所需支出全部或部分預期由第三方補償的,補償金額只有在基本確定能夠收到時才能作為資產單獨確認。在確定補償金額時應注意:

①補償金額只有在“基本確定”能收到時予以確認,即發生的概率在95%以上時才能做賬,將補償金額計入賬內。

②補償金額應單獨確認為資產,即應計入“其他應收款”科目,不能直接沖減“預計負債”。

③確認入賬的金額不能超過預計負債的金額。如果確認補償金的金額超過了預計負債的金額,將使利潤出現正數,等于確認了或有資產,這違背了謹慎原則。

常見的預期可獲得補償的情況有:發生交通事故等情況時,企業通常可從保險公司獲得合理的補償;在某些索賠訴訟中,企業可通過反訴的方式對索賠人或第三方另行提出賠償要求;在債務擔保業務中,企業在履行擔保義務的同時,通常可向被擔保企業提出追償要求。

【例3】2007年12月25日甲公司因侵犯B企業的專利權被B企業起訴,要求賠償100萬元,至12月31日法院尚未判決。甲公司經研究認為,侵權事實成立,本訴訟敗訴的可能性為80%,最大可能賠償金額為60萬元,甲公司確認了預計負債60萬元。

如果上述侵權行為是由于甲公司委托的C公司在完成該專利項目時造成侵權,甲公司已向C公司索賠80萬元,基本確定能獲賠50萬元,則甲公司會計處理如下:?

借:其他應收款 50?

貸:營業外支出 50?

(3)企業應當在資產負債表日對預計負債的賬面價值進行復核。有確鑿證據表明該賬面價值不能真實反映當前最佳估計數的,應當按照當前最佳估計數對該賬面價值進行調整。例如,前期對未決訴訟已確認預計負債500萬元,現有確鑿證據表明,賠償的金額很可能是600萬元,則應將預計負債調增100萬元,同時確認損失100萬元;調整后預計負債為600萬元。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數