會計 輔導(dǎo)講義之:金融資產(chǎn)(6)

3.處置時

(1)出售或收回持有至到期投資,主要是應(yīng)確定轉(zhuǎn)讓損益。具體賬務(wù)處理是:按實際收到的金額,借記“銀行存款”等科目,按其賬面余額,貸記“持有至到期投資――成本、利息調(diào)整、應(yīng)計利息”科目,按其差額,貸記或借記“投資收益”科目。已計提減值準備的,還應(yīng)同時結(jié)轉(zhuǎn)減值準備。

【例3】溢價購入債券作為持有至到期投資

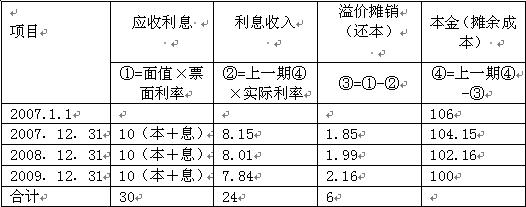

甲公司2007年1月2日購入某公司于2007年1月1日發(fā)行的三年期債券,作為持有至到期投資。該債券票面金額為100萬元,票面利率為10%,甲公司實際支付106萬元。該債券每年付息一次,最后一年還本金并付最后一次利息,假設(shè)甲公司按年計算利息。相關(guān)會計處理如下:

(1)2007年1月初購入時

借:持有至到期投資――成本100 (即面值)

――利息調(diào)整6 (即溢價)

貸:銀行存款 106

(2)2007年12月31日計算應(yīng)收利息和確認利息收入

①應(yīng)收利息=票面金額100萬元×票面利率10%×期限=10萬元

②利息收入=持有至到期投資攤余成本×實際利率×期限

a.先計算該債券的實際利率 r=7.6889%。計算過程如下:

本+息的現(xiàn)值=10÷(1+r) + 10÷(1+r)2+110÷(1+r)3=106

當r=8%時:

10÷(1+8%) + 10÷(1+8%)2+110÷(1+8%)3=9.2593+8.5734 +87.3215=105.1542

當r=7%時:

10÷(1+7%) + 10÷(1+7%)2+110÷(1+7%)3=9.3458+8.7344+89.7928=107.873

(r -8%)÷(7%-8%)=(106-105.1542)÷(107.873-105.1542)

r=(106-105.1542)÷(107.873-105.1542)×(7%-8%)+8%

=0.8458÷2.7188×(-1%)+8%

=0.3111×(-1%)+8%

=8%-0.3111%=7.6889%

b.再計算各年利息收入

2007年12月31日,賬務(wù)處理如下:

借:應(yīng)收利息 10(本+息)

貸:投資收益 8.15(利息收入)

持有至到期投資――利息調(diào)整1.85 (即溢價攤銷,還本額)

借:銀行存款 10

貸:應(yīng)收利息 10

(3)2008年12月31日計算應(yīng)收利息和確認利息收入

借:應(yīng)收利息 10

貸:投資收益 8.01(利息收入)

持有至到期投資――利息調(diào)整1.99(即溢價攤銷,還本額)

借:銀行存款 10

貸:應(yīng)收利息 10

(4)2009年12月31日計算應(yīng)收利息和確認利息收入,并收回本息

借:應(yīng)收利息 10

貸:投資收益 7.84(利息收入)

持有至到期投資――利息調(diào)整2.16(即溢價攤銷,還本額)

借:銀行存款 110

貸:持有至到期投資――成本100 (即面值)

應(yīng)收利息 10

最新資訊

- 2026年注冊會計師cpa備考學(xué)習(xí)資料包:一個能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)