注冊會計師《會計》講義之:租賃(3)

二、承租人融資租賃的處理

1.租入資產時,視同自有資產入賬

根據實質重于形式原則,必須將融資租入資產視同自有資產入賬。在租賃期開始日,承租人應當將租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中較低者作為租入資產的入賬價值,將最低租賃付款額作為長期應付款的入賬價值,其差額作為未確認融資費用。

承租人在租賃談判和簽訂租賃合同過程中發生的,可歸屬于租賃項目的手續費、律師費、差旅費、印花稅等初始直接費用,應當計入租入資產價值。

接例1,租賃開始日租賃資產公允價值為400萬元,最低租賃付款額的現值為384.28萬元,根據孰低原則,租入資產的入賬價值為384.28萬元;在2007年1月1日賬務處理如下:

借:固定資產――融資租入固定資產 384.28

未確認融資費用 65.72

貸:長期應付款――應付融資租賃款 450(本+息)

長期應付款攤余成本=長期應付款賬面余額-未確認融資費用

2.初始直接費用

承租人在租賃談判和簽訂租賃合同過程中發生的,可歸屬于租賃項目的手續費、律師費、差旅費、印花稅等初始直接費用,應當計入租入資產價值。

接例1,假設為租入該設備發生手續費、律師費等初始直接費用共10.72萬元,全部用銀行存款支付。會計處理如下:

借:固定資產――融資租入固定資產 10.72

貸:銀行存款 10.72

即固定資產原價為395萬元(384.28+10.72)。

3.未確認融資費用的分攤

未確認融資費用應當在租賃期內各個期間進行分攤。承租人應當采用實際利率法計算確認當期的融資費用(利息費用)。

承租人采用實際利率法分攤未確認融資費用時,應當根據租賃期開始日租入資產入賬價值的不同情況,對未確認融資費用采用不同的分攤率(實際利率):

(1)以出租人的租賃內含利率為折現率將最低租賃付款額折現、且以該現值作為租入資產入賬價值的,應當將租賃內含利率作為未確認融資費用的分攤率。

(2)以合同規定利率為折現率將最低租賃付款額折現、且以該現值作為租入資產入賬價值的,應當將合同規定利率作為未確認融資費用的分攤率。

(3)以銀行同期貸款利率為折現率將最低租賃付款額折現、且以該現值作為租入資產入賬價值的,應當將銀行同期貸款利率作為未確認融資費用的分攤率。

(4)以租賃資產公允價值為入賬價值的,應當重新計算分攤率。該分攤率是使最低租賃付款額的現值與租賃資產公允價值相等的折現率。

這樣處理的原因,是因為不同的折現率決定了不同的未確認融資費用,一個折現率總會有一個特定的未確認融資費用與之相對應;如果要攤銷特定的未確認融資費用,只能用形成它的這個特定的折現率才能分攤完。

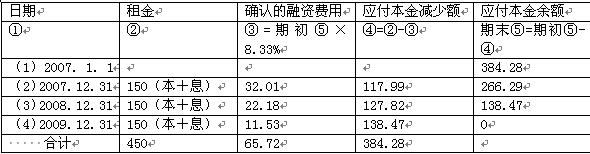

接例1,對于甲公司而言,2007年1月1日相當于占用了乙公司資金384.28萬元,應在每年年末將本年應當負擔的利息確認為財務費用:

未確認融資費用分攤表(利息費用計算表)

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數