2011注會《財務成本管理》輔導:第九章節(6)

二、股票分割與股票回購 $lesson$

(一)股票分割

(1)股票分割的影響。股票分割是指將面額較高的股票換成面額較低的股票的行為。股票分割時,發行在外的股數增加,每股面額降低,每股收益下降;但公司價值不變,股東權益總額、股東權益各項目金額及其相互間的比例也不會改變。

(2)股票分割的目的。

對公司而言:

①通過增加股票股數降低每股市價,從而吸引更多的投資者。

②分割往往是成長中公司行為,給人們一種公司正處于發展中的印象,這種有利信息會對公司有所幫助。

對股東而言:

①股票分割后各股東持有的股數增加持股比例不變,持有股票的總價值不變。不過只要股票分割后每股現金股利下降幅度小于股票分割幅度,股東仍能獲得現金股利。

②股票分割向社會傳播的有利信息,降低了的股價,可能導致購買該股票的人增加,反使其價格上升,進而增加股東財富。

一般來講,只有在公司股價暴漲且預期難以下降時,才采用股票分割的辦法降低股價,而在公司股價上漲幅度不大時,往往通過發放股票股利將股價維持在理想的范圍之內。

(二)股票回購

1、股票回購的影響

股票回購是公司出資購回其自身發行在外的股票。公司以多余現金購回股東所持股份,使流通在外的股份減少,每股股利增加,從而會使股價上升,股東能因此獲得資本利得,相當于公司支付給股東現金股利。所以,可以將股票回購看做是一種現金股利的替代方式。

股票回購可改變公司的資本結構,增加負債比率,發揮財務杠桿的作用。

2、股票回購方式

(1)按照股票回購的地點不同,可分為場內公開收購和場外協議收購兩種。

(2)按照股票回購面向的對象不同,可分為在資本市場上進行隨機回購,向全體股東招標回購,向個別股東協商回購。

(3)按照籌資方式,可分為舉債回購、現金回購和混合回購。

(4)按照回購價格的確定方式,可分為固定價格要約回購和荷蘭式拍賣回購。

【典型例題-計算題】

資料一:2008年3月31日甲公司股票每股市價25元,每股收益2元;股東權益項目構成如下:普通股4000萬股,每股面值1元,計4000萬元;資本公積500萬元;留存收益9500萬元。公司實行穩定增長的股利政策,股利年增長率為5%。目前一年期國債利息率為4%,市場組合風險收益率為6%。不考慮通貨膨脹因素。

資料二:2008年4月1日,甲公司公布的2007年度分紅方案為:凡在2008年4月15日前登記在冊的本公司股東,有權享有每股1.15元的現金股息分紅,除息日是2008年4月16日,享有本次股息分紅的股東可于5月16日領取股息。

資料三:2008年4月20日,甲公司股票市價為每股25元,董事會會議決定 ,根據公司投資計劃擬增發股票1000萬股,并規定原股東享有優先認股權,每股認購價格為18元。

要求:

(1)根據資料一:

①計算甲公司股票的市盈率;

②若甲公司股票所含系統風險與市場組合的風險一致,確定甲公司股票的貝塔系數;

③若甲公司股票的貝塔系數為1.05,運用資本資產定價模型計算其必要收益率。

(2)假定目前普通股每股市價為23元,根據資料一和資料二,運用股利折現模型計算留存收益籌資成本。

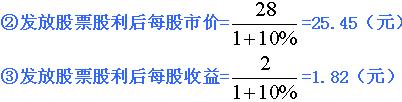

(3)假定甲公司發放10%的股票股利替代現金分紅且市盈率及凈利潤總額不變,并于2008年4月16日完成該分配方案,假定4月15日每股市價為28元,結合資料一計算完成分紅方案后的下列指標:

① 普通股股數;

② 發放股票股利后每股市價

③ 發放股票股利后每股收益

(4)假定2008年3月31日甲公司準備用現金按照每股市價25元回購800萬股股票,且公司凈利潤與市盈率保持不變,結合資料一計算下列指標:

① 凈利潤;

② 股票回購之后的每股收益;

③ 股票回購之后的每股市價。

解答:

(1) ①市盈率=每股市價/每股收益=25/2=12.5

②甲股票的貝塔系數=1

③甲股票的必要收益率=4%+1.05×6%=10.3%

(2)留存收益籌資成本=【1.15*(1+5%)】/23+5%=10.25%

(3)

①普通股股數=4000×(1+10%)=4400(萬股)

(4)

①凈利潤=4000×2=8000(萬元)

②每股收益=8000/(4000-800)=2.5(元)

③每股市價=2.5×12.5=31.25(元)

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數