2011注冊會計師《審計》講義:第十三章(6)

第四節 了解被審計單位的內部控制 $lesson$

一、內部控制的含義和要素(重要,背)

1.內部控制的含義:內部控制是被審計單位為了合理保證財務報告的可靠性、經營的效率和效果以及對法律法規的遵守,由治理層、管理層和其他人員設計和執行的政策和程序。

2.內部控制的目標是合理保證:

(1)財務報告的可靠性,這一目標與管理層履行財務報告編制責任密切相關;

(2)經營的效率和效果,即經濟有效地使用企業資源,以最優方式實現企業的目標;

(3)在所有經營活動中遵守法律法規的要求,即在法律法規的框架下從事經營活動。

3.責任人:設計和實施內部控制的責任主體是治理層、管理層和其他人員,組織中的每一個人都對內部控制負有責任。

4.內部控制的要素:

(1)控制環境;

(2)風險評估過程;

(3)信息系統與溝通;

(4)控制活動;

(5)對控制的監督。

二、與審計相關的控制(了解控制的范圍)

注冊會計師需要了解和評價的內部控制只是與財務報表審計相關的內部控制,并非被審計單位所有的內部控制。

1.為實現財務報告可靠性目標設計和實施的控制

2.其他與審計相關的控制

三、注冊會計師對內部控制了解的深度(與內控測試有什么區別)

注冊會計師對內部控制了解,包括評價控制的設計,并確定其是否得到執行,但不包括對控制是否得到一貫執行的測試。

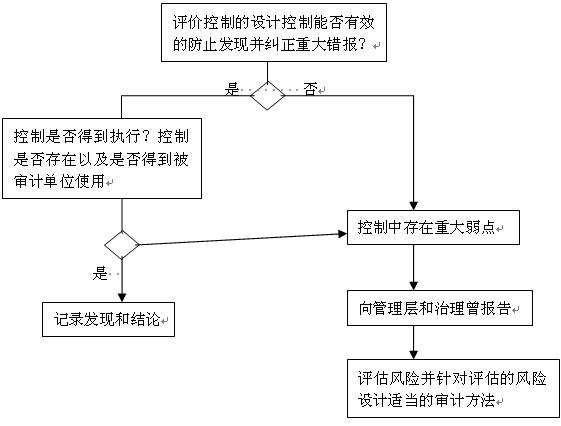

(一)評價控制的設計(理解記憶)

注冊會計師在了解內部控制時,應當評價控制的設計,并確定其是否得到執行。

1.評價控制的設計是指考慮一項控制單獨或連同其他控制是否能夠有效防止或發現并糾正重大錯報。

2.控制得到執行是指某項控制存在且被審計單位正在使用。

(二)獲取控制設計和執行的審計證據(理解記憶)

注冊會計師通常實施下列風險評估程序,以獲取有關控制設計和執行的審計證據:

(1)詢問被審計單位的人員;(有局限性)

(2)觀察特定控制的運用;(有局限性)

(3)檢查文件和報告;

(4)追蹤交易在財務報告信息系統中的處理過程(穿行測試)。

詢問本身并不足以評價控制的設計以及確定其是否得到執行,注冊會計師應當將詢問與其他風險評估程序結合使用。

(三)了解內部控制的步驟

1、識別需要降低那些風險以預防財務報表中發生的重大錯報;

2、記錄相關的內部控制;

3、評估控制的執行

4、評估內部控制制度的設計。

(四)了解內部控制與測試控制運行有效性的關系

除非存在某些可以使控制得到一貫運行的自動化控制,注冊會計師對控制的了解并不能夠代替對控制運行有效性的測試。

【多選2007】在了解戊公司內部控制時,E注冊會計師通常采用的程序有( )。

A. 查閱內部控制手冊

B. 追蹤交易在財務報告信息系統中的處理過程

C. 重新執行某項控制

D. 現場觀察某項控制的運行

【答案】ABD

【解析】注冊會計師應實施下列風險評估程序,以了解被審計單位及其環境:詢問、分析程序、觀察和檢查。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數