2011注會《財務成本管理》輔導:第八章節(8)

更新時間:2011-01-30 09:24:53

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

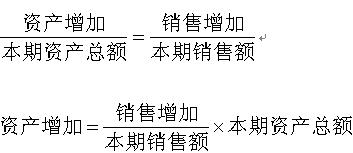

推導方法2:

①資產的增加=股東權益增加+負債增加

②假設資產周轉率不變,資產增長率=銷售增長率

③假設不增發新股,銷售凈利率不變。股東權益增加=留存收益增加

股東權益增加=收益留存率×(凈利潤/本期銷售額)×(基期銷售額+銷售增加額)

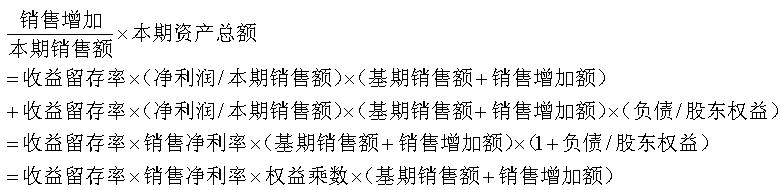

④假設財務結構不變,負債和股東權益同比例增加,則有

負債增加額=股東權益增加×(負債/股東權益)

=收益留存率×(凈利潤/本期銷售額)×(基期銷售額+銷售增加額)×(負債/股東權益)

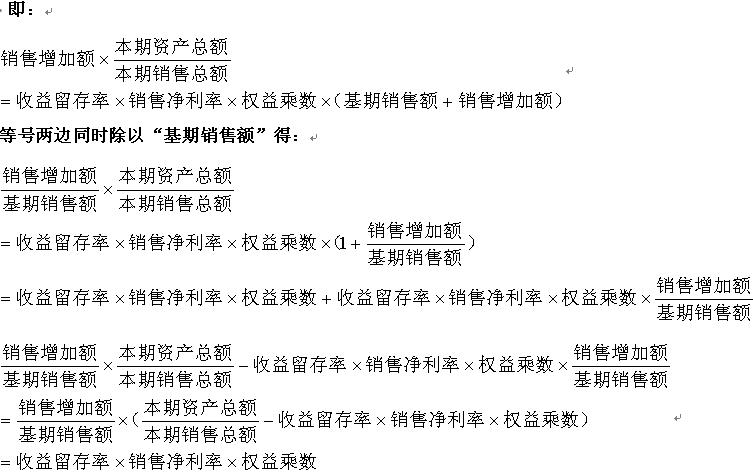

⑤資產的增加=股東權益增加+負債增加

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數