2011注冊會計師《審計》講義:第四章(5)

四、鑒證對象

(一)鑒證對象與鑒證對象信息的形式

鑒證對象與鑒證對象信息具有多種形式,主要包括:

1.當(dāng)鑒證對象為財務(wù)業(yè)績或狀況時(如歷史或預(yù)測的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量),鑒證對象信息是財務(wù)報表;

2.當(dāng)鑒證對象為非財務(wù)業(yè)績或狀況時(如企業(yè)的運(yùn)營情況),鑒證對象信息可能是反映效率或效果的關(guān)鍵指標(biāo);

3.當(dāng)鑒證對象為物理特征時(如設(shè)備的生產(chǎn)能力),鑒證對象信息可能是有關(guān)鑒證對象物理特征的說明文件;

4.當(dāng)鑒證對象為某種系統(tǒng)和過程時(如企業(yè)的內(nèi)部控制或信息技術(shù)系統(tǒng)),鑒證對象信息可能是關(guān)于其有效性的認(rèn)定;

5.當(dāng)鑒證對象為一種行為時(如遵守法律法規(guī)的情況),鑒證對象信息可能是對法律法規(guī)遵守情況或執(zhí)行效果的聲明。

(二)鑒證對象特征

鑒證對象具有不同的特征,可能表現(xiàn)為定性或定量、客觀或主觀、歷史或預(yù)測、時點或期間。

如果鑒證對象的特征表現(xiàn)為定量的、客觀的、歷史的或時點的,評價和計量的準(zhǔn)確性相對較高,注冊會計師獲取證據(jù)的說服力相對較強(qiáng),相應(yīng)地,對鑒證對象信息提供的保證程度也較高。

(三)適當(dāng)?shù)蔫b證對象應(yīng)當(dāng)具備的條件

鑒證對象是否適當(dāng)是注冊會計師能否將一項業(yè)務(wù)作為鑒證業(yè)務(wù)予以承接的前提條件。適當(dāng)?shù)蔫b證對象應(yīng)當(dāng)同時具備下列條件:(5要素的2-4必須滿足)

1.鑒證對象可以識別;

2.不同的組織或人員對鑒證對象按照既定標(biāo)準(zhǔn)進(jìn)行評價或計量的結(jié)果合理一致;

3.注冊會計師能夠收集與鑒證對象有關(guān)的信息,獲取充分、適當(dāng)?shù)淖C據(jù),以支持其提出適當(dāng)?shù)蔫b證結(jié)論。

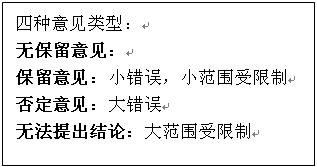

不適當(dāng)?shù)蔫b證對象可能會誤導(dǎo)預(yù)期使用者。如果注冊會計師在承接業(yè)務(wù)后發(fā)現(xiàn)鑒證對象不適當(dāng),應(yīng)當(dāng)視其重大與廣泛程度,出具保留結(jié)論或否定結(jié)論的報告。

不適當(dāng)?shù)蔫b證對象還可能造成工作范圍受到限制。如果注冊會計師在承接業(yè)務(wù)后發(fā)現(xiàn)鑒證對象不適當(dāng),應(yīng)當(dāng)視工作范圍受到限制的重大與廣泛程度,出具保留結(jié)論或無法提出結(jié)論的報告。

在適當(dāng)?shù)那闆r下,注冊會計師可以考慮解除業(yè)務(wù)約定。

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)