2011注冊會(huì)計(jì)師《稅法》講義:第一章(2)

三、稅法的構(gòu)成要素

稅法的構(gòu)成要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點(diǎn)、減稅免稅、罰則、附則等項(xiàng)目。11個(gè)要素

1.總則。主要包括立法依據(jù)、立法目的、適用原則等。各章開篇均有立法目的,可作一般了解。

2.納稅義務(wù)人。又稱“納稅主體”,是稅法規(guī)定的直接負(fù)有納稅義務(wù)的單位和個(gè)人。解決的是對誰征稅的問題。

納稅人有兩種基本形式:自然人和法人。

自然人可劃分為居民納稅人和非居民納稅人,個(gè)體經(jīng)營者和其他個(gè)人等;法人可劃分為居民企業(yè)和非居民企業(yè),還可按企業(yè)的不同所有制性質(zhì)來進(jìn)行分類等。

由于存在稅收轉(zhuǎn)嫁,納稅人和負(fù)稅人有時(shí)是不一致的,繳納稅款的單位和個(gè)人不一定最終會(huì)負(fù)擔(dān)稅款。比如流轉(zhuǎn)稅,也就是以商品營業(yè)額和非商品營業(yè)額為征稅對象的,像增值稅、消費(fèi)稅、營業(yè)稅和關(guān)稅,前三者都存在轉(zhuǎn)嫁問題,例如:消費(fèi)者到餐廳消費(fèi)100元,餐廳繳納100×5%=5元的營業(yè)稅,表面上看餐廳交營業(yè)稅5元,餐廳是納稅人。但實(shí)質(zhì)上5元的營業(yè)稅是包含在100元里,消費(fèi)者最終負(fù)擔(dān)的,消費(fèi)者是負(fù)稅人

3.征稅對象。征稅對象又叫課稅對象、征稅客體,指稅法規(guī)定對什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物,是區(qū)別一種稅與另一種稅的重要標(biāo)志。(質(zhì)的規(guī)定)

C。(量的規(guī)定)

【經(jīng)典例題】下列各項(xiàng)中( )是一種稅區(qū)別于另一種稅的主要標(biāo)志。

A、納稅人 B、稅率 C、征稅對象 D、納稅期限

【答案】C

比如:增值稅和消費(fèi)稅的不同,都是對貨物征收的,增值稅的征稅對象是對生產(chǎn)和銷售應(yīng)稅貨物的增值額征收的;消費(fèi)稅是對應(yīng)稅消費(fèi)品征收的。

4.稅目。指各個(gè)稅種所規(guī)定的具體征稅項(xiàng)目。稅目體現(xiàn)征稅的廣度。不同稅目往往對應(yīng)著不同稅率和不同的征免規(guī)定。

5.稅率。指對征稅對象的征收比例或征收額度。

我國現(xiàn)行的稅率主要有:1、比例稅率 2、超額累進(jìn)稅率 3、定額稅率 4、超率累進(jìn)稅率。稅率體現(xiàn)征稅的深度。應(yīng)掌握各稅種的稅率形式,以及增值稅、營業(yè)稅、印花稅、城建稅、房產(chǎn)稅、土地增值稅和兩個(gè)所得稅的具體稅率規(guī)定。

|

稅率類別 |

具體形式 |

應(yīng)用的稅種 |

|

|

比例稅率 |

單一比例稅率;差別比例稅率;幅度比例稅率。 |

①單一比例稅率(如增值稅) |

|

|

定額稅率 |

按征稅對象的一定計(jì)量單位規(guī)定固定的稅額 |

資源稅、城鎮(zhèn)土地使用稅、車船稅等 |

|

|

累進(jìn)稅率 |

全額累進(jìn)稅率 |

(我國目前沒有采用) |

|

|

超額累進(jìn)稅率 |

把征稅對象按數(shù)額大小分成若干等級,每一等級規(guī)定一個(gè)稅率,稅率依次提高,將納稅人的征稅對象依所屬等級同時(shí)適用幾個(gè)稅率分別計(jì)算,再將計(jì)算結(jié)果相加后得出應(yīng)納稅款 |

個(gè)人所得稅中的工資薪金和個(gè)體、承包項(xiàng)目 |

|

|

全率累進(jìn)稅率 |

(我國目前沒有采用) |

||

|

超率累進(jìn)稅率 |

以征稅對象數(shù)額的相對率劃分若干級距,分別規(guī)定相應(yīng)的差別稅率,相對率每超過一個(gè)級距的,對超過的部分就按高一級的稅率計(jì)算征稅 |

土地增值稅 |

|

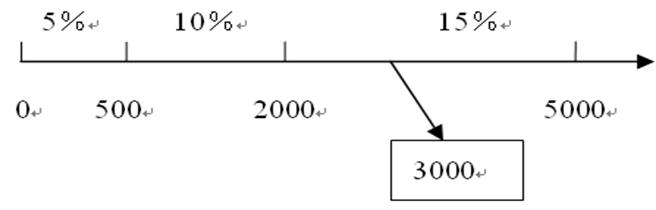

【例題】超額累進(jìn)稅率運(yùn)用

假定計(jì)稅依據(jù)為3000元(可以理解為個(gè)人所得稅中工資、薪金所得的應(yīng)納稅所得額),采用超額累進(jìn)稅率, 500元以下的,適用稅率為5%。500~2000元的,適用稅率為10%, 2000~5000元的,適用稅率為15%,則應(yīng)納稅額多少?

第一種方法解:應(yīng)納稅額=500×5%+(2000-500)×10%+(3000-2000)×15%=325(元)

采用全額累進(jìn)稅率

第二種方法解:應(yīng)納稅額=3000×15%=450(元)

超額累進(jìn)稅率-速算扣除法計(jì)算

應(yīng)納稅額=全額累進(jìn)稅額-速算扣除數(shù)=3000×15%-125=450-125=325(元)

2010年注冊會(huì)計(jì)師學(xué)員考后交流

2011注冊會(huì)計(jì)師網(wǎng)上輔導(dǎo)招生簡章

最新資訊

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會(huì)《審計(jì)》沖刺必備:200句高頻考點(diǎn)速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)