2010年注會《審計》:注會的職業標準(4)

后面講

(四)鑒證業務的目標(理解)

二、業務承接

從下面開始是對鑒證業務5要素的分別說明(三——七P50-61)

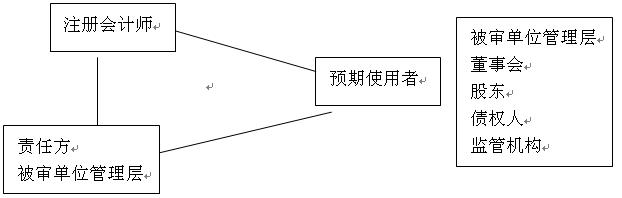

三、鑒證業務的三方關系

(一)三方關系概述(判斷題)

鑒證業務涉及的三方關系人包括注冊會計師、責任方和預期使用者。責任方與預期使用者可能是同一方,也可能不是同一方。責任方也會成為預期使用者之一,但不是惟一的預期使用者。(例如,財務報表審計,責任方式被審單位管理層,被審單位管理層是預期使用者,但預期使用者同時包括企業股東、債權人、監管機構)

三方之間的關系是,注冊會計師對由責任方負責的鑒證對象或鑒證對象信息提出結論,以增強除責任方之外的預期使用者對鑒證對象信息的信任程度。轉自環 球 網 校edu24ol.com

是否存在三方關系人是判斷某項業務是否屬于鑒證業務的重要標準之一。如果某項業務不存在除責任方之外的其他預期使用者,那么該業務不構成一項鑒證業務。

鑒證業務還會涉及到委托人,但委托人不是單獨存在的一方,委托人通常是預期使用者之一,委托人也可能由責任方擔任。(銀行貸款審計)

(二)注冊會計師

注冊會計師,是指取得注冊會計師證書并在會計師事務所執業的人員,有時也指其所在的會計師事務所。

(三)責任方

對責任方的界定與所執行鑒證業務的類型有關。責任方是指下列組織或人員:

1.在直接報告業務中,對鑒證對象負責的組織或人員。

2.在基于責任方認定的業務中,對鑒證對象信息負責并可能同時對鑒證對象負責的組織或人員。

責任方可能是鑒證業務的委托人,也可能不是委托人。

注冊會計師通常提請責任方提供書面聲明,表明責任方已按照既定標準對鑒證對象進行評價或計量,無論該聲明是否能為預期使用者獲取。在基于責任方認定的業務中,注冊會計師對責任方認定出具鑒證報告,責任方通常會提供有關核認定的書面聲明。在直接報告業務中,當委托人與責任方不是同一方時,注冊會計師可能無法獲取此類書面聲明。

環球網校2010年注冊會計師考試網上輔導招生簡章

2010年注冊會計師輔導優惠套餐 轉自環 球 網 校edu24ol.com

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數