2010年注會《財務成本管理》全面預算資料(二)

第二節 全面預算的方法

一、增量預算法與零基預算法----按照編制預算基礎的不同

(一)增量預算法

1、含義:增量預算法是指以基期水平為基礎,分析預算期業務量水平及有關影響因素的變動情況,通過調整基期項目和數額,編制相關預算的一種方法。

2、增量預算方法的假定前提有:

(1)現有的業務活動是企業必需的;

(2)原有的各項業務都是合理的;

(二)零基預算法

1、含義:零基預算,是以零為基礎編制預算的方法,在編制成本費用預算時,不考慮以往期間費用項目和費用數額,主要根據預算期的需要和可能分析費用項目和費用數額的合理性,綜合平衡編制費用預算的一種方法。

2、優點:不受前期費用項目和費用水平的制約,能夠調動各部門降低費用的積極性。

二、固定預算方法與彈性預算方法------按業務量基礎的數量特征不同進行的分類

主要用于產品成本、費用和利潤的編制。

(一)固定預算方法

固定預算法,又稱靜態預算法,按照某一固定的業務量來編制預算的一種方法。

通常適用于業務量水平較為穩定的生產和銷售業務的成本費用預算的編制,如直接材料、直接人工和制造費用預算。

(二)彈性預算方法

1、含義:彈性預算法,又稱動態預算法,是在成本性態分析的基礎上,依據業務量、成本和利潤之間的聯動關系,按預算期可能的一系列業務量水平編制系列預算的方法。

2、適用:適用于與業務量有關預算的編制,主要用于成本費用預算和利潤預算。

3、與固定預算相比,彈性預算有兩個顯著特點

(1)彈性預算是按一系列業務量水平編制的,從而擴大了預算的適用范圍。

(2)彈性預算是按成本性態分類列示的,在預算執行中可以計算一定實際業務量的預算成本,便于預算執行的評價和考核。

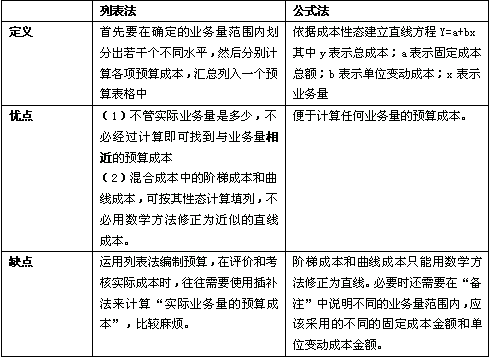

4、編制彈性預算的主要方法包括:公式法、列表法

三、定期預算法和滾動預算法-----按其預算期的時間特征不同進行的分類

(一)定期預算方法

定期預算,是指在編制預算時以不變的會計期間(如日歷年度、季度、月份)作為預算期的一種預算編制的方法。

優點是能夠使預算期間與會計年度相配合,便于考核和評價預算的執行結果;

缺點是不利于前后各個期間的預算銜接,不能適應連續不斷的業務活動過程的預算管理。

(二)滾動預算方法

1、含義:滾動預算法,又稱連續預算法或永續預算法,是在上期預算完成情況基礎上,調整和編制下期預算,并將預算期間逐期連續向前滾動推移,使預算期間保持一定的時期跨度。

2、滾動方式:滾動預算按滾動的時間單位不同可分為逐月滾動、逐季滾動、逐年滾動和混合滾動。

3、優點:

(1)能夠保持預算的連續性,有利于考慮未來業務活動,結合企業近期目標和長遠目標;

(2)使預算隨時間的推進不斷加以調整和修訂,能使預算與實際情況更相適應,有利于充分發揮預算的指導和控制作用。

4、適用:適用于連續性強的業務或項目的預算安排,譬如基本建設工程項目和大型及其設備采購安裝項目。

環球網校2010年注冊會計師考試網上輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數