2010年注會《財務成本管理》績效評價資料(一)

第一節 財務績效評價:沃爾評分法

一、沃爾評分法原理

1、含義:沃爾評分法是選取若干反映企業財務績效的財務指標,分別設定標準數值,并對實際數值與標準數值進行比較,綜合評價企業財務績效的方法。

2、評價財務績效的過程

(1)選取若干財務指標

(2)規定各項財務指標的評分數值

(3)設定各項財務指標的標準數值

(4)計算各項財務指標的實際數值

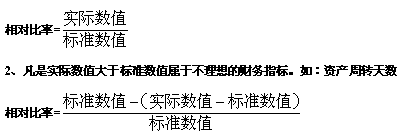

(5)計算各項財務比率指標實際數值與標準數值的相對比率

(6)求出各項財務指標的評分數與合計數。

3、評價結論

一般而言,按照沃爾評分法,某企業的評分合計數,若為100或接近于100,表示該企業的財務績效基本符合標準要求;若與100有較大差異,則表示該企業的財務績效偏離標準要求較多。

二、財務指標的選取及權重的規定

(一)財務指標的選取

1、財務指標的代表性

2、財務指標的相關性

3、財務指標的可比性

(二)財務指標權重的設定

三、標準數值的設定及相對比率的計算

(一)標準數值的設定

(二)相對比率的計算

1、凡是實際數值大于標準數值屬于理想的財務指標。如,營業利潤率。

四、沃爾評分法的應用

見教材580【例17-1】

(1)選取財務指標

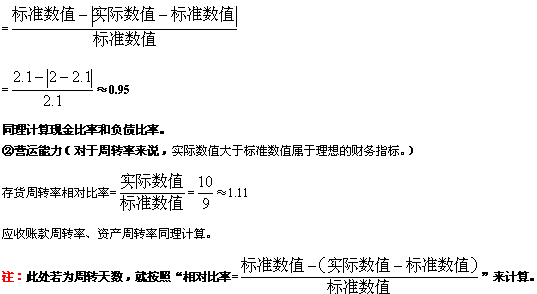

償債能力:流動比率、現金比率、負債比率

營運能力:存貨周轉率、應收賬款周轉率、資產周轉率

獲利能力:營業利潤率、資產報酬率、權益報酬率

發展能力:營業增長率、利潤增長率、凈資產增長率

(2)規定各項財務指標的評分數值

(3)設定各項財務指標的標準數值

(4)計算各項財務指標的實際數值

(5)計算各項財務比率指標實際數值與標準數值的相對比率

①償債能力:(實際數值大于或小于標準數值,均屬于不理想的財務指標)

流動比率相對比率

③獲利能力(實際數值大于標準數值屬于理想的財務指標。)

④發展能力(實際數值大于標準數值屬于理想的財務指標。)

(6)求出各項財務指標的評分數與合計數。

各項指標得分=相對比率*指標權重

綜合得分=∑各項指標得分

(二)使用沃爾評分法需要注意的問題

環球網校2010年注冊會計師考試網上輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數