09年注會《審計》第六章學習輔導(7)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

總結:

認定對比表:

|

借:應收帳款

貸:主營業務收入 |

與各類交易和事項相關 |

期末賬戶余額相關 |

與列報相關 |

|

記錄但沒發生(高估) |

發生 |

存在 |

發生以及權利和義務 |

|

發生但沒有記錄(低估) |

完整性 |

完整性 |

完整性 |

|

金額 |

準確性 |

計價和分攤 |

準確性和計價 |

|

科目 |

分類 |

|

分類和可理解性 |

|

時間 |

截止 |

權利和義務 |

|

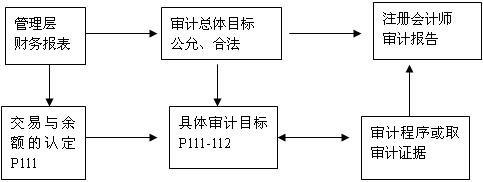

二、具體審計目標

注冊會計師了解了認定,就很容易確定每個項目的具體審計目標,并以此作為評估重大錯報風險以及設計和實施進一步審計程序的基礎。

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數