2009年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》存貨講義(10)

(四)存貨跌價(jià)準(zhǔn)備轉(zhuǎn)回的處理

1.資產(chǎn)負(fù)債表日,企業(yè)應(yīng)當(dāng)確定存貨的可變現(xiàn)凈值

企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日確定存貨的可變現(xiàn)凈值。企業(yè)確定存貨的可變現(xiàn)凈值應(yīng)當(dāng)以資產(chǎn)負(fù)債表日的狀況為基礎(chǔ)確定,既不能提前確定存貨的可變現(xiàn)凈值,也不能延后確定存貨的可變現(xiàn)凈值,并且在每一個(gè)資產(chǎn)負(fù)債表日都應(yīng)當(dāng)重新確定存貨的可變現(xiàn)凈值。

2.企業(yè)的存貨在符合條件的情況下可以轉(zhuǎn)回計(jì)提的存貨跌價(jià)準(zhǔn)備

存貨跌價(jià)準(zhǔn)備轉(zhuǎn)回的條件是以前減記存貨價(jià)值的影響因素已經(jīng)消失,而不是在當(dāng)期造成存貨可變現(xiàn)凈值高于成本的其他影響因素。

3.當(dāng)符合存貨跌價(jià)準(zhǔn)備轉(zhuǎn)回的條件時(shí),應(yīng)在原已計(jì)提的存貨跌價(jià)準(zhǔn)備的金額內(nèi)轉(zhuǎn)回

在對(duì)該項(xiàng)存貨、該類存貨或該合并存貨已計(jì)提的存貨跌價(jià)準(zhǔn)備的金額內(nèi)轉(zhuǎn)回。轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備與計(jì)提該準(zhǔn)備的存貨項(xiàng)目或類別應(yīng)當(dāng)存在直接對(duì)應(yīng)關(guān)系,但轉(zhuǎn)回的金額以將存貨跌價(jià)準(zhǔn)備的余額沖減至零為限。

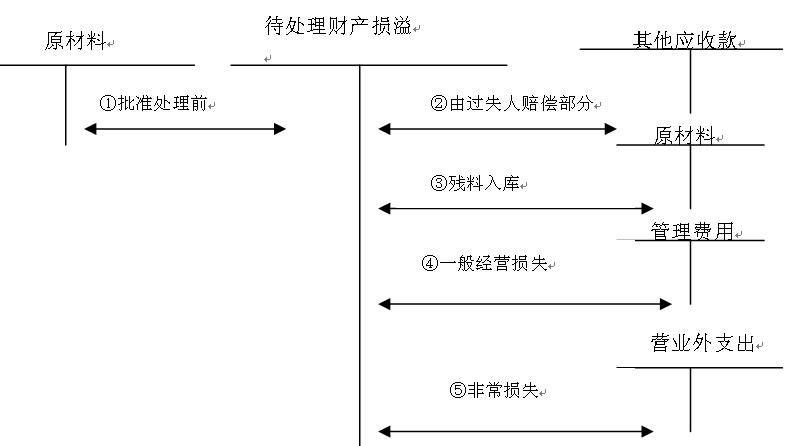

(五)存貨盤虧或毀損的處理

屬于非常原因造成的凈損失計(jì)入營業(yè)外支出,屬于計(jì)量收發(fā)差錯(cuò)和管理不善等原因造成的凈損失計(jì)入管理費(fèi)用。

【例題13】 下列有關(guān)存貨會(huì)計(jì)處理的表述中,正確的有( )。(多選)

A.因自然災(zāi)害造成的存貨凈損失,計(jì)入營業(yè)外支出

B.隨商品出售單獨(dú)計(jì)價(jià)的包裝物成本,計(jì)入其他業(yè)務(wù)成本

C.一般納稅人進(jìn)口原材料交納的增值稅,計(jì)入相關(guān)原材料的成本

D.結(jié)轉(zhuǎn)商品銷售成本時(shí),將相關(guān)存貨跌價(jià)準(zhǔn)備調(diào)整主營業(yè)務(wù)成本

E.因非貨幣性資產(chǎn)交換換出存貨而同時(shí)結(jié)轉(zhuǎn)的已計(jì)提跌價(jià)準(zhǔn)備,不沖減當(dāng)期資產(chǎn)減值損失

【答案】ABDE

【解析】一般納稅人進(jìn)口原材料交納的增值稅,不計(jì)入相關(guān)原材料的成本。

環(huán)球網(wǎng)校2009年注冊(cè)會(huì)計(jì)師考試網(wǎng)上輔導(dǎo)招生簡章!

2008年注冊(cè)會(huì)計(jì)師考試真題及答案匯總

中注協(xié):注冊(cè)會(huì)計(jì)師考試制度改革方案

最新資訊

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會(huì)《審計(jì)》沖刺必備:200句高頻考點(diǎn)速記手冊(cè)2025-08-20

打卡人數(shù)

打卡人數(shù)