2010年注冊會計師《稅法》預習輔導:第一章(4)

更新時間:2009-12-11 09:24:11

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

6.納稅環節。指征稅對象在從生產到消費的流轉過程中應當繳納稅款的環節。要掌握生產、批發、零售、進出口、收入取得、費用支出等各個環節上的稅種分布。

7.納稅期限。轉自環 球 網 校edu24ol.com

(1)定義:指納稅人按照稅法規定繳納稅款的期限。各稅種納稅期限、結算繳款期限與滯納金計算的關系。

(2)相關的三個概念:

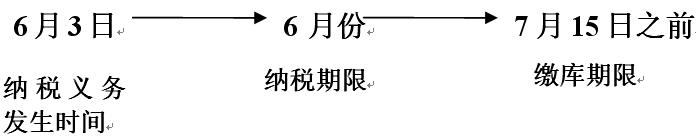

①納稅義務發生時間:是指應稅行為發生的時間。

②納稅期限:每隔固定時間匯總一次納稅義務的時間。納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅;

③繳庫期限:稅法規定的納稅期滿后,納稅人將應納稅款繳入國庫的期限。

例:餐館09、6、3餐飲收入10萬,營業稅0.5萬。

【經典例題】下列關于稅收實體法構成要素的說法中,正確的有( )。

A.納稅人是稅法規定的直接負有納稅義務的單位和個人,是實際負擔稅款的單位和個人

B.征稅對象是稅法中規定的征稅的標的物,是國家征稅的依據

C.稅率是對征稅對象的征收比例或征收額度,是計算稅額的尺度

D.稅目是課稅對象的具體化,反映具體征稅項目

【答案】BCD轉自環 球 網 校edu24ol.com

【解析】納稅人是稅法規定的直接負有納稅義務的單位和個人,但不一定是實際負擔稅款的單位和個人

【經典例題】采用超額累進稅率征收的稅種是( )。

A.資源稅 B.土地增值稅

C.個人所得稅 D.企業所得稅

【答案】C

【解析】選項A,資源稅為定額稅率;選項B,土地增值稅為超率累進稅率;選項D,企業所得稅為比例稅率。

環球網校2010年注冊會計師考試網上輔導招生簡章

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數