2014іхјү•юУӢВҡ·QЎ¶іхјүҪӣ(jЁ©ng)қъ·Ё»щөA(chЁі)Ў·өЪИэХВЈә IҳI(yЁЁ)¶җөДУӢ¶җТА“ю(jЁҙ)

ҫҺЭӢНЖЛ]Јә2014іхјү•юУӢВҡ·QЎ¶іхјүҪӣ(jЁ©ng)қъ·Ё»щөA(chЁі)Ў·өЪИэХВЦӘЧRьc…RҝӮ

ЎЎЎЎһйБЛЧҢіхјү•юУӢВҡ·QҝјЙъУРёьјУідЧгөД•rйgӮдҝјЈ¬ӯh(huЁўn)ЗтҫW(wЁЈng)РЈҫ«РДһйҙујТ·ЦПнБЛіхјү•юУӢВҡ·QҝјФҮЎ¶Ҫӣ(jЁ©ng)қъ·Ё»щөA(chЁі)Ў·ҝЖДҝөД»щөA(chЁі)ЦӘЧRьcЈ¬ПЈНыҢҰҸVҙуҝјЙъУРҺНЦъЎЈ

ЎЎЎЎТ»Ўў IҳI(yЁЁ)¶җөДУӢ¶җТА“ю(jЁҙ)

ЎЎЎЎ(Т») IҳI(yЁЁ)о~И«о~

ЎЎЎЎ IҳI(yЁЁ)о~һйј{¶җИЛМṩ‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)ЎўЮD(zhuЁЈn)ЧҢҹoРОЩY®a(chЁЈn)»тХЯдNКЫІ»„У®a(chЁЈn)КХИЎөДИ«ІҝғrҝоәНғrНвЩMУГЎЈ

ЎЎЎЎ1.УӢ¶җ IҳI(yЁЁ)о~‘Ә(yЁ©ng)°ьАЁЁDЁDғrНвЩMУГЈ¬ИзКХИЎөДКЦАm(xЁҙ)ЩMЎўСaЩNЎў»щҪрЎўјҜЩYЩMЎў·өЯҖАықҷЎўӘ„„оЩMЎўЯ`јsҪрЎўңюј{ҪрЎўСУЖЪё¶ҝоАыПўЎўЩrғ”ҪрЎўҙъКХҝон—Ўўҙъү|ҝон—ЎўБPПўј°ЖдЛыёч·NРФЩ|(zhЁ¬)өДғrНвКХЩMЎЈ

ЎЎЎЎ2.УӢ¶җ IҳI(yЁЁ)о~І»‘Ә(yЁ©ng)°ьАЁЈәН¬•rқMЧгТФПВ—lјюөДРРХюКВҳI(yЁЁ)РФКХЩMәНХюё®РФ»щҪр(•әГвХчКХ IҳI(yЁЁ)¶җ)Јә

ЎЎЎЎ(1)УЙҮш„Х(wЁҙ)Фә»тХЯШ”ХюІҝЕъңКФO(shЁЁ)БўөДХюё®РФ»щҪрЈ¬УЙҮш„Х(wЁҙ)Фә»тХЯКЎјүИЛГсХюё®ј°ЖдШ”ХюЎўғrёсЦч№ЬІҝйTЕъңКФO(shЁЁ)БўөДРРХюКВҳI(yЁЁ)РФКХЩMәНХюё®РФ»щҪр;

ЎЎЎЎ(2)КХИЎ•rй_ҫЯКЎјүТФЙП(ә¬КЎјү)Ш”ХюІҝйTҪy(tЁҜng)Т»УЎЦЖ»тұO(jiЁЎn)ЦЖөДШ”ХюЖұ“ю(jЁҙ);

ЎЎЎЎ(3)ЛщКХҝон—И«о~ЙПАUШ”ХюЎЈ

ЎЎЎЎ(¶ю) IҳI(yЁЁ)о~Іоо~

ҢҰБРЕeн—Дҝ IҳI(yЁЁ)о~ҝЫіэё¶ҪoЖдЛыј{¶җИЛөДІҝ·ЦәуөДУао~ЎЈ

ЎЎЎЎ(Иэ)ҪMіЙУӢ¶җ IҳI(yЁЁ)о~

ЎЎЎЎј{¶җИЛМṩ‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)ЎўЮD(zhuЁЈn)ЧҢҹoРОЩY®a(chЁЈn)»тХЯдNКЫІ»„У®a(chЁЈn)өДғrёсГчп@Ж«өНІўҹoХэ®”АнУЙ»тХЯТ•Н¬°l(fЁЎ)Йъ‘Ә(yЁ©ng)¶җРРһй¶шҹo IҳI(yЁЁ)о~өДЈ¬УЙЦч№Ь¶җ„Х(wЁҙ)ҷCкP(guЁЎn)°ҙПВБРнҳРтҙ_¶ЁЖд IҳI(yЁЁ)о~Јә

ЎЎЎЎ(1)°ҙј{¶җИЛЧоҪь•rЖЪ°l(fЁЎ)ЙъН¬оҗ‘Ә(yЁ©ng)¶җРРһйөДЖҪҫщғrёсәЛ¶Ё;

ЎЎЎЎ(2)°ҙЖдЛыј{¶җИЛЧоҪь•rЖЪ°l(fЁЎ)ЙъН¬оҗ‘Ә(yЁ©ng)¶җРРһйөДЖҪҫщғrёсәЛ¶Ё;

ЎЎЎЎ(3)°ҙПВБР№«КҪәЛ¶ЁЈә

ЎЎЎЎҪMіЙУӢ¶җғrёс= IҳI(yЁЁ)іЙұҫ»т№ӨіМіЙұҫЎБ(1+іЙұҫАықҷВК)ЎВ(1- IҳI(yЁЁ)¶җ¶җВК)

ЎЎЎЎ(ЛД) IҳI(yЁЁ)о~өДЖдЛыТҺ(guЁ©)¶Ё

ЎЎЎЎ1.ј{¶җИЛ°l(fЁЎ)Йъ‘Ә(yЁ©ng)¶җРРһйЈ¬Из№ыҢўғrҝоЕcХЫҝЫо~ФЪН¬Т»ҸҲ°l(fЁЎ)ЖұЙПЧўГчөДЈ¬ТФХЫҝЫәуөДғrҝоһй IҳI(yЁЁ)о~;Из№ыҢўХЫҝЫо~Бнй_°l(fЁЎ)ЖұөДЈ¬І»Х“ЖдФЪШ”„Х(wЁҙ)ЙПИзәОМҺАнЈ¬ҫщІ»өГҸД IҳI(yЁЁ)о~ЦРҝЫіэЎЈ

ЎЎЎЎ2.ј{¶җИЛТтШ”„Х(wЁҙ)•юУӢәЛЛгЮk·ЁёДЧғҢўТСАUј{Я^ IҳI(yЁЁ)¶җөДоA(yЁҙ)КХРФЩ|(zhЁ¬)өДғrҝоЦрЖЪЮD(zhuЁЈn)һй IҳI(yЁЁ)КХИл•rЈ¬ФКФSҸД®”ЖЪ IҳI(yЁЁ)о~ЦРңpіэЎЈ

ЎЎЎЎ3.ҶОО»әНӮҖИЛМṩ‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)ЎўЮD(zhuЁЈn)ЧҢҹoРОЩY®a(chЁЈn)әНдNКЫІ»„У®a(chЁЈn)•rЈ¬ТтКЬЧҢ·ҪЯ`јs¶шҸДКЬЧҢ·ҪИЎөГөДЩrғ”ҪрКХИлЈ¬‘Ә(yЁ©ng)ІўИл IҳI(yЁЁ)о~ЦРХчКХ IҳI(yЁЁ)¶җЎЈ

ЎЎЎЎ4.әЛ¶Ё¶җо~(БЛҪв)

ЎЎЎЎ5.ј{¶җИЛөД IҳI(yЁЁ)о~УӢЛгАUј{ IҳI(yЁЁ)¶җәуТт°l(fЁЎ)ЙъНЛҝоңpіэ IҳI(yЁЁ)о~өДЈ¬‘Ә(yЁ©ng)®”НЛЯҖТСАUј{ IҳI(yЁЁ)¶җ¶җҝо»тХЯҸДј{¶җИЛТФәуөД‘Ә(yЁ©ng)АUј{ IҳI(yЁЁ)¶җ¶җо~ЦРңpіэЎЈ

ЎЎЎЎ6.¶җо~ЦРҝЫіэн—Дҝ

ЎЎЎЎЧФ2004Дкl2ФВ1ИХЖрЈ¬ IҳI(yЁЁ)¶җј{¶җИЛЩҸЦГ¶җҝШКХҝоҷCЈ¬Ҫӣ(jЁ©ng)Цч№Ь¶җ„Х(wЁҙ)ҷCкP(guЁЎn)ҢҸәЛЕъңКәуЈ¬ҝЙ‘{ЩҸЯM¶җҝШКХҝоҷCИЎөГөДФцЦө¶җҢЈУГ°l(fЁЎ)ЖұЈ¬°ҙХХ°l(fЁЎ)ЖұЙПЧўГчөДФцЦө¶җ¶җо~Ј¬өЦГв®”ЖЪ‘Ә(yЁ©ng)ј{ IҳI(yЁЁ)¶җ¶җо~Ј¬»тХЯ°ҙХХЩҸЯM¶җҝШКХҝоҷCИЎөГөДЖХНЁ°l(fЁЎ)ЖұЙПЧўГчөДғrҝоЈ¬ТАПВБР№«КҪУӢЛгҝЙөЦГв¶җо~Јә

ЎЎЎЎҝЙөЦГв¶җо~=ғrҝоЎВ(1+17%)ЎБ17%

ЎЎЎЎ®”ЖЪ‘Ә(yЁ©ng)ј{¶җо~І»ЧгөЦГвөДЈ¬ОҙөЦГвІҝ·ЦҝЙФЪПВЖЪА^Аm(xЁҙ)өЦГвЎЈ

ЎЎЎЎ7.ј{¶җИЛТФНвҺЕҪY(jiЁҰ)Лг IҳI(yЁЁ)о~ЈәҝЙТФЯx“с IҳI(yЁЁ)о~°l(fЁЎ)ЙъөД®”Мм»тХЯ®”ФВ1ИХөДИЛГсҺЕ…RВКЦРйgғrЎЈТ»ө©ҙ_¶Ёәу1ДкғИ(nЁЁi)І»өГЧғёьЎЈ

ЎЎЎЎ¶юЎў IҳI(yЁЁ)¶җУӢ¶җТА“ю(jЁҙ)өДҫЯуwТҺ(guЁ©)¶Ё

ЎЎЎЎ(Т»)Ҫ»НЁЯ\Э”ҳI(yЁЁ)

ЎЎЎЎ1.Т»°гЈәИЎөГөДИ«ІҝЯ\ IғrҝоәНғrНвЩMУГЎЈ

ЎЎЎЎ2.ғЙӮҖУао~УӢ¶җЈә

ЎЎЎЎ(1)ј{¶җИЛҢўіР”ҲөДЯ\Э”ҳI(yЁЁ)„Х(wЁҙ)·ЦҪoЖдЛыҶОО»»тХЯӮҖИЛөДЈ¬ТФЖдИЎөГөДИ«ІҝғrҝоәНғrНвЩMУГҝЫіэЖдЦ§ё¶ҪoЖдЛыҶОО»»тХЯӮҖИЛөДЯ\Э”ЩMУГәуөДУао~һй IҳI(yЁЁ)о~ЎЈ

ЎЎЎЎ(2)Я\Э”ЖуҳI(yЁЁ)ЧФЦРИAИЛГс№ІәНҮшҫіғИ(nЁЁi)Я\Э”ВГҝН»тХЯШӣОпіцҫіЈ¬ФЪҫіНвёДУЙЖдЛыЯ\Э”ЖуҳI(yЁЁ)іРЯ\ВГҝН»тХЯШӣОпЈ¬ТФИ«іМЯ\ЩMңpИҘё¶ҪoФ“іРЯ\ЖуҳI(yЁЁ)өДЯ\ЩMәуөДУао~һй IҳI(yЁЁ)о~ЎЈ

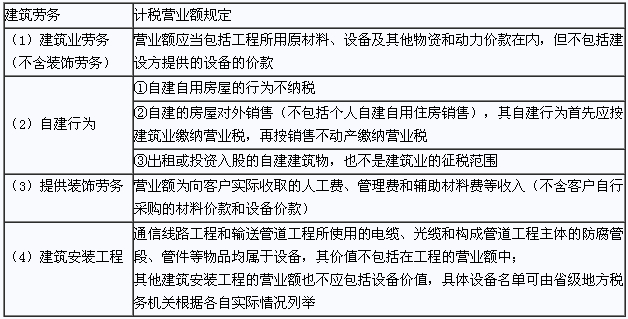

ЎЎЎЎ(¶ю)ҪЁЦюҳI(yЁЁ)

ЎЎЎЎ1.Т»°гТҺ(guЁ©)¶ЁЁDЁDИ«о~УӢ¶җЈәПтҪЁФO(shЁЁ)ҶОО»КХИЎөД№ӨіМғrҝој°ғrНвЩMУГЎЈ

ЎЎЎЎИзҪЁЦю°ІСbЖуҳI(yЁЁ)ПтҪЁФO(shЁЁ)ҶОО»КХИЎөДЕR•rФO(shЁЁ)К©ЩMЎў„Ъ„УұЈЧoЩMәНК©№ӨҷCҳӢ(gЁ°u)ЯwТЖЩMЈ¬ТФј°К©№ӨЖуҳI(yЁЁ)КХИЎөДІДБПІоғrҝоЎў“Ң№ӨЩMЎўИ«ғһ(yЁӯu)№ӨіМӘ„әНМбЗ°ҝў№ӨӘ„Ј¬¶ј‘Ә(yЁ©ng)ІўИл IҳI(yЁЁ)о~ХчКХ IҳI(yЁЁ)¶җЎЈ

ЎЎЎЎ2.Уао~УӢ¶җЈәј{¶җИЛҢўҪЁЦю№ӨіМ·Ц°ьҪoЖдЛыҶОО»өДЈ¬ТФЖдИЎөГөДИ«ІҝғrҝоәНғrНвЩMУГҝЫіэЖдЦ§ё¶ҪoЖдЛыҶОО»өД·Ц°ьҝоәуөДУао~һй IҳI(yЁЁ)о~ЎЈ

ЎЎЎЎ3.І»Н¬ҪЁЦю„Ъ„Х(wЁҙ)ҫЯуwТҺ(guЁ©)¶ЁЈә

ЧоРВЩYУҚ

- „eФЩЙөЙө·ЦІ»Зеіхјү•юУӢҪӣ(jЁ©ng)қъ·Ё»щөA(chЁі)ҝјьcЈә·ЁВЙКВҢҚЕc·ЁВЙкP(guЁЎn)Пө2025-11-10

- іхјү•юУӢЎ¶Ҫӣ(jЁ©ng)қъ·Ё»щөA(chЁі)Ў·16ҙу¶җ·N‘Ә(yЁ©ng)ј{¶җо~өДУӢЛг…RҝӮ2025-11-10

- 2026Дкіхјү•юУӢИэЙ«№PУӣЦШ°х°l(fЁЎ)Іј!ҢҚ„Х(wЁҙ)+Ҫӣ(jЁ©ng)қъ·ЁлpҝЖёІЙwЈ¬ёж„eөНР§Ӯдҝј2025-10-13

- ёж„eГӨДҝұі•ш!2026Дкіхјү•юУӢҪӣ(jЁ©ng)қъ·Ё»щөA(chЁі)ИэЙ«№PУӣЈ¬лS•rлSөШЛўҝјьc2025-10-13

- ұіҫН·Җ(wЁ§n)БЛ!2026Дкіхјү•юУӢҢҚ„Х(wЁҙ)ИэЙ«№PУӣЩYБПpdf°ж2025-10-13

- ҝсұі!2025Дкіх•юҝјЗ°ЩYБПНкХы°ж!(ҝјЗ°5н“јҲ+ГЬУ–(xЁҙn)ҫн+ЛЩУӣКЦғФ+ҡvДкХжо}өИЩYБПәПУӢ)2025-05-13

- 2025Дкіхјү•юУӢҝјЗ°10н“јҲҪKҳOӣ_ҙМЈ¬„қЦШьcҝјФҮ·Җ(wЁ§n)БЛ2025-05-13

- ЎҫҝјЗ°јұҫИ°ьЎҝұШұі2025Дкіхјү•юУӢЎ¶Ҫӣ(jЁ©ng)қъ·Ё»щөA(chЁі)Ў·ҝјЗ°10н“јҲ!әЛРДҝјьc+Уӣ‘ӣҝЪФEИ«ёІЙw2025-05-13

- ҝјЗ°ҫИГьЈЎ2025Дкіхјү•юУӢҢҚ„Х(wЁҙ)ҝјЗ°5н“јҲГвЩMПВЭd2025-05-13

- іГОеТ»ЧҘҫoұіХb2025Дкіхјү•юУӢҝјЗ°ЩYБПЈ¬КЗТ»ӮҖҪ^јСөДӣ_ҙМҷC•ю2025-05-03

ҙтҝЁИЛ”ө(shЁҙ)

ҙтҝЁИЛ”ө(shЁҙ)