2014初級會計職稱考試《經濟法基礎》輔導:票據的規定

2014年初級會計職稱考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校會計職稱頻道隨時與老師、廣大考生朋友們一起交流!下面是《經濟法基礎》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

票據的一般規定

含義

票據:是由出票人簽發的、約定自己或委托付款人在見票時或指定的日期向收款人或持票人無條件支付一定金額的有價證券。

(一)票據種類――三種:匯票、本票和支票。

(二)票據當事人

票據基本當事人,是指在票據作成和交付時就已經存在的當事人,包括出票人、付款人和收款人三種。匯票和支票的基本當事人有出票人、付款人與收款人;本票的基本當事人有出票人與收款人。

1.基本當事人――3個,出票人、付款人和收款人。

【提示】講義中觀點為“銀行匯票是兩方基本當事人”。而根據《票據法》中銀行匯票的定義,將銀行匯票明確界定為委托證券,把出票人和付款人區分開來;所以另一種觀點為“銀行匯票基本當事人有三方:出票人、付款人、收款人”。對此有爭議的地方了解即可。

2.非基本當事人:包括承兌人、背書人、被背書人、保證人等。

(1)承兌人。是指接受匯票出票人的付款委托,同意承擔支付票款義務的人,是匯票主債務人。

(2)背書人與被背書人。背書人是指在轉讓票據時,在票據背面或粘單上簽字或蓋章,并將該票據交付給受讓人的票據收款人或持有人。背書后,被背書人成為票據新的持有人,享有票據的所有權利。

(3)保證人。是指為票據債務提供擔保的人,由票據債務人以外的第三人擔當。保證人在被保證人不能履行票據付款責任時,以自己的金錢履行票據付款義務,然后取得持票人的權利,向票據債務人追索。

(三)票據的特征和功能

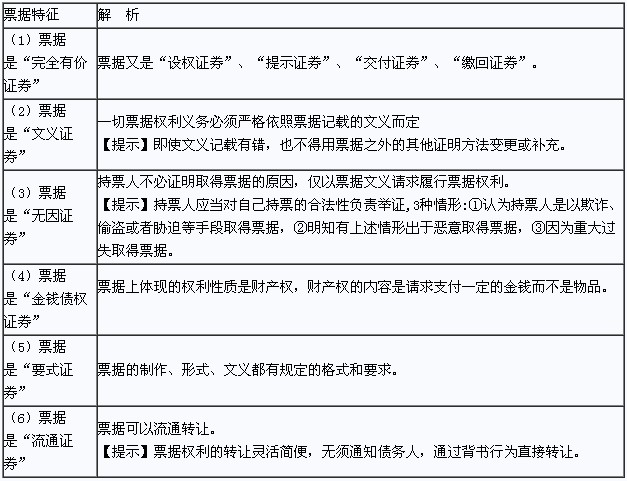

1.票據特征

2.票據功能――五大功能:支付功能、匯兌功能、信用功能、結算功能、融資功能。

如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 別再傻傻分不清初級會計經濟法基礎考點:法律事實與法律關系2025-11-10

- 初級會計《經濟法基礎》16大稅種應納稅額的計算匯總2025-11-10

- 2026年初級會計三色筆記重磅發布!實務+經濟法雙科覆蓋,告別低效備考2025-10-13

- 告別盲目背書!2026年初級會計經濟法基礎三色筆記,隨時隨地刷考點2025-10-13

- 背就穩了!2026年初級會計實務三色筆記資料pdf版2025-10-13

- 狂背!2025年初會考前資料完整版!(考前5頁紙+密訓卷+速記手冊+歷年真題等資料合計)2025-05-13

- 2025年初級會計考前10頁紙終極沖刺,劃重點考試穩了2025-05-13

- 【考前急救包】必背2025年初級會計《經濟法基礎》考前10頁紙!核心考點+記憶口訣全覆蓋2025-05-13

- 考前救命!2025年初級會計實務考前5頁紙免費下載2025-05-13

- 趁五一抓緊背誦2025年初級會計考前資料,是一個絕佳的沖刺機會2025-05-03

打卡人數

打卡人數