2013年初級會計職稱考試《初級會計實務(wù)》考前串講:應(yīng)付及預(yù)收款項

課程推薦:2013年會計職稱考試全新高效保過套餐 臨考沖關(guān)套餐

一、應(yīng)付票據(jù)

應(yīng)付票據(jù)是指企業(yè)購買材料、商品和接受勞務(wù)供應(yīng)等而開出已承兌的商業(yè)匯票,包括商業(yè)承兌匯票和銀行承兌匯票。

(一)不帶息應(yīng)付票據(jù)

考點一、增加和減少的核算

【例題-增加】甲企業(yè)為增值稅一般納稅人,原材料按實際成本核算。2013年2月6日購入原材料,增值稅發(fā)票上注明價款為50 000元,增值稅額為8 500元,材料已入庫。開出并承兌一張不帶息銀行承兌匯票,面值為58 500元、期限5個月,支付銀行承兌匯票手續(xù)費29.25元。(教材是計劃成本)

借:原材料 50 000

應(yīng)交稅費――應(yīng)交增值稅(進項稅額) 8 500

貸:應(yīng)付票據(jù) 58 500

借:財務(wù)費用 29.25 (并非計入材料采購成本)

貸:銀行存款 29.25

【例題-減少】2013年7月6日,甲企業(yè)于2月6日開出的商業(yè)匯票到期,面值58 500元。甲企業(yè)通知其開戶銀行以銀行存款支付票款。

借:應(yīng)付票據(jù) 58 500

貸:銀行存款 58 500

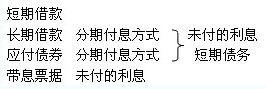

考點二、票據(jù)到期,無力支付票款

【例題】甲企業(yè)開出的商業(yè)匯票為銀行承兌匯票,該匯票到期時甲企業(yè)無力支付票款。

借:應(yīng)付票據(jù) 58 500

貸:短期借款 58 500

【例題】甲企業(yè)開出的商業(yè)匯票為商業(yè)承兌匯票,該匯票到期時甲企業(yè)無力支付票款。

借:應(yīng)付票據(jù) 58 500

貸:應(yīng)付賬款 58 500

(二)帶息商業(yè)匯票核算

【例題】2013年3月1日,乙企業(yè)開出帶息商業(yè)匯票一張,面值480 000元,用于抵付其前欠H公司的貨款。該票據(jù)票面利率為6%,期限為3個月。

借:應(yīng)付賬款――H公司 480 000

貸:應(yīng)付票據(jù) 480 000

提示:不管商業(yè)匯票是否帶息,均按面值記入應(yīng)付票據(jù)賬戶。

【例題】3月31日,乙企業(yè)計算帶息應(yīng)付票據(jù)利息。

借:財務(wù)費用 2 400 (480 000元×6%÷l2)

貸:應(yīng)付利息 2 400

乙企業(yè)4月末和5月末的會計處理同上。

【例題】6月1日,乙企業(yè)開出的帶息商業(yè)匯票到期,企業(yè)以銀行存款全額支付到期票款和3個月的票據(jù)利息。

借:應(yīng)付票據(jù) 480 000

應(yīng)付利息 7 200

貸:銀行存款 487 200

無力付款:

借:應(yīng)付票據(jù) 480 000

應(yīng)付利息 7 200

貸:應(yīng)付賬款 487 200

二、應(yīng)付賬款

指企業(yè)因購買材料、商品或接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。(應(yīng)付的貨款+增值稅+銷售方代墊的運費)

考點一、附有商業(yè)折扣、現(xiàn)金折扣的應(yīng)付賬款核算

【例題?單選題】A企業(yè)于2012年6月12日從甲公司購入一批產(chǎn)品并已驗收入庫,增值稅專用發(fā)票上注明該批產(chǎn)品的價款為 3 000萬元,增值稅稅額為510萬元。合同中規(guī)定的現(xiàn)金折扣條件為2/10,1/20,n/30,假定計算現(xiàn)金折扣時不考慮增值稅。該企業(yè)在2012年6月21日付清貨款。A企業(yè)購買產(chǎn)品時該應(yīng)付賬款的入賬價值為( )萬元。

A.3 450

B.3 000

C.2 940

D.3 510

【正確答案】D

【答案解析】現(xiàn)金折扣不影響應(yīng)付賬款的入賬價值。

【例題】2013年5月20日,丙企業(yè)收到銀行轉(zhuǎn)來供電部門收費單據(jù),支付電費38 000元。月末,該企業(yè)經(jīng)計算,本月應(yīng)付電費38 400元,其中生產(chǎn)車間電費25600元,行政管理部門電費12800元,款項尚未支付。不考慮相關(guān)稅費(增值稅)(教材變化)。

(1)支付時

借:應(yīng)付賬款 38 000

貸:銀行存款 38 000

(2)月末分配外購電費

借:制造費用 25 600

管理費用 12 800

貸:應(yīng)付賬款 38 400

考點二、轉(zhuǎn)銷應(yīng)付賬款

轉(zhuǎn)銷確實無法支付的應(yīng)付賬款(比如因債權(quán)人撤銷等原因而產(chǎn)生無法支付的應(yīng)付賬款),應(yīng)按其賬面余額計入營業(yè)外收入。

【例題】2012年12月31日,丁企業(yè)確定一筆應(yīng)付賬款4 000元為無法支付的款項,應(yīng)予轉(zhuǎn)銷。

借:應(yīng)付賬款 4 000

貸:營業(yè)外收入 4 000

三、應(yīng)付利息

核算企業(yè)按照合同約定應(yīng)支付的利息。

四、預(yù)收賬款

預(yù)收賬款是指企業(yè)按照合同規(guī)定向購貨單位預(yù)收的款項。與應(yīng)付賬款不同,預(yù)收賬款形成的負債不是以貨幣支付,而是以貨物清償。

考點一、設(shè)置預(yù)收賬款賬戶的核算

【例題】甲公司為增值稅一般納稅人。2009年6月3日,甲公司與乙公司簽訂供貨合同,向其出售一批產(chǎn)品,貨款金額共計100 000元,應(yīng)交增值稅17 000元。根據(jù)購貨合同的規(guī)定,乙公司在購貨合同簽訂后一周內(nèi),應(yīng)當向甲公司預(yù)付貨款60 000元,剩余貨款在交貨后付清。

2009年6月9日,甲公司收到乙公司交來的預(yù)付貨款60 000元并存入銀行;

6月19日甲公司將貨物發(fā)到乙公司并開出增值稅專用發(fā)票,乙公司驗收后付清了剩余貨款。

(1)預(yù)收貨款

借:銀行存款 60 000

貸:預(yù)收賬款 60 000

(2)發(fā)出貨物

借:預(yù)收賬款 117 000(按貨款全額沖減)

貸:主營業(yè)務(wù)收入 100 000

應(yīng)交稅費――應(yīng)交增值稅(銷項稅額)17 000

(3)補收貨款

借:銀行存款 57 000

貸:預(yù)收賬款 57 000

考點二、不設(shè)預(yù)收賬款賬戶時的核算

預(yù)收貨款業(yè)務(wù)不多的企業(yè),可以不單獨設(shè)置“預(yù)收賬款”科目,其所發(fā)生的預(yù)收貨款,可通過“應(yīng)收賬款”科目核算。

---預(yù)收貨款時,是應(yīng)收賬款的事前減少

(1)預(yù)收貨款

借:銀行存款 60 000

貸:應(yīng)收賬款 60 000

(2)發(fā)出貨物

借:應(yīng)收賬款 117 000

貸:主營業(yè)務(wù)收入 100 000

應(yīng)交稅費――應(yīng)交增值稅(銷項稅額)17 000

(3)補收貨款

借:銀行存款 57 000

貸:應(yīng)收賬款 57 000

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 狂背!2025年初會考前資料完整版!(考前5頁紙+密訓(xùn)卷+速記手冊+歷年真題等資料合計)2025-05-13

- 2025年初級會計考前10頁紙終極沖刺,劃重點考試穩(wěn)了2025-05-13

- 【考前急救包】必背2025年初級會計《經(jīng)濟法基礎(chǔ)》考前10頁紙!核心考點+記憶口訣全覆蓋2025-05-13

- 考前救命!2025年初級會計實務(wù)考前5頁紙免費下載2025-05-13

- 趁五一抓緊背誦2025年初級會計考前資料,是一個絕佳的沖刺機會2025-05-03

- 雙科速記資料!2025年初級會計要點隨身記(帶考頻標注)2025-04-08

- 急救資料:2025年初級會計經(jīng)濟法基礎(chǔ)速記手冊2025-04-08

- 2025年初級會計實務(wù)考點速記寶典免費領(lǐng),輕松拿下所有要背的知識點2025-04-08

- 2025年初級會計經(jīng)濟法基礎(chǔ)高頻考點+思維導(dǎo)圖+必刷題+5套模擬卷2025-04-07

- 2025年初級會計實務(wù)高頻考點+必刷題+5套模擬卷2025-04-07

打卡人數(shù)

打卡人數(shù)