初級會計職稱《初級會計實務》知識點:應付職工薪酬的賬務處理

應付職工薪酬的賬務處理

企業通過“應付職工薪酬”科目核算應付職工薪酬的提取、結算、使用等情況。

會計分錄如下:

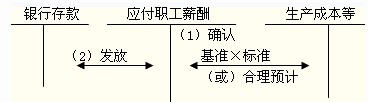

確認或計提時:

借:生產成本、管理費用等

貸:應付職工薪酬

實際發放或結算時:

借:應付職工薪酬

貸:銀行存款

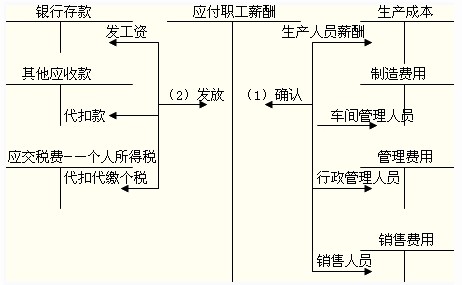

(一)貨幣性職工薪酬的確認和發放

1.工資、獎金、津貼、補貼

2.職工福利和社會保險的確認和發放

對于社會保險等國家規定了計提基礎和計提比例的,按照國家規定的標準計提;對于職工福利等國家沒有規定計提基礎和計提比例的,企業應根據歷史經驗數據和實際情況合理預計。

(二)非貨幣性職工薪酬的確認和發放

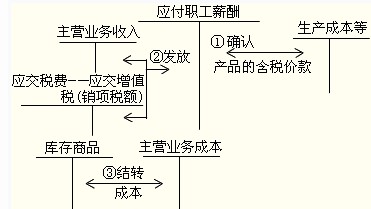

1.企業以自產產品發放給職工作為非貨幣性福利的,應按公允價值作為應付職工薪酬計入相關資產成本或當期費用;發放時應確認收入,并結轉成本。

會計分錄如下:

確認時:

借:生產成本等

貸:應付職工薪酬(產品的含稅價款)

發放時:

借:應付職工薪酬

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

借:主營業務成本

貸:庫存商品

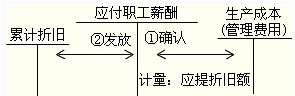

2.企業將住房無償提供給職工使用的,應將計提的折舊作為應付職工薪酬計入相關資產成本或當期費用;

會計分錄為

確認時:

借:生產成本、管理費用等

貸:應付職工薪酬(應提折舊額)

發放時:

借:應付職工薪酬

貸:累計折舊

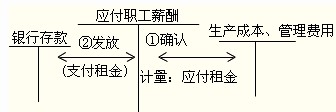

3.企業將租賃的住房無償提供給職工使用的,應將每期應付的租金作為應付職工薪酬計入相關資產成本或當期費用。

會計分錄為

確認時:

借:生產成本、管理費用等

貸:應付職工薪酬(應付租金)

發放時:

借:應付職工薪酬

貸:銀行存款(實際支付的租金)

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 別再傻傻分不清初級會計經濟法基礎考點:法律事實與法律關系2025-11-10

- 初級會計《經濟法基礎》16大稅種應納稅額的計算匯總2025-11-10

- 2026年初級會計三色筆記重磅發布!實務+經濟法雙科覆蓋,告別低效備考2025-10-13

- 告別盲目背書!2026年初級會計經濟法基礎三色筆記,隨時隨地刷考點2025-10-13

- 背就穩了!2026年初級會計實務三色筆記資料pdf版2025-10-13

- 狂背!2025年初會考前資料完整版!(考前5頁紙+密訓卷+速記手冊+歷年真題等資料合計)2025-05-13

- 2025年初級會計考前10頁紙終極沖刺,劃重點考試穩了2025-05-13

- 【考前急救包】必背2025年初級會計《經濟法基礎》考前10頁紙!核心考點+記憶口訣全覆蓋2025-05-13

- 考前救命!2025年初級會計實務考前5頁紙免費下載2025-05-13

- 趁五一抓緊背誦2025年初級會計考前資料,是一個絕佳的沖刺機會2025-05-03

打卡人數

打卡人數